.png)

Introdução

A demografia tem sido uma preocupação global. A forte queda das taxas de natalidade, que diversos governos vêm tentando reverter sem sucesso, impõe desafios para o crescimento econômico em geral e para a sustentabilidade dos regimes de previdência em particular. Neste breve artigo, vamos entender onde o Brasil está nesse ciclo e quais as consequências esperadas para as próximas gerações.

Estamos vivendo mais?

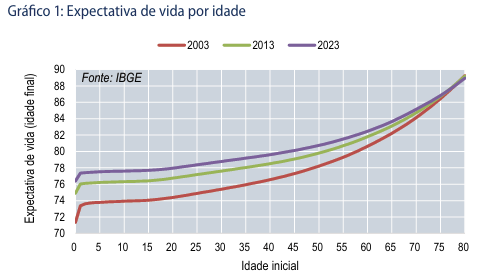

Diante de tantos avanços da medicina, é grande a expectativa de vidas mais longevas. O segredo da vida eterna parece ao alcance da mão, e viver até os 150 anos parece ser algo cada vez mais plausível. No entanto, na prática, não é isso o que as estatísticas vêm mostrando. Há uma confusão bastante comum entre expectativa de vida ao nascer e expectativa de sobrevida a partir de determinada idade. A expectativa de vida ao nascer vem aumentando consistentemente, mas o mesmo não ocorre com a expectativa de sobrevida a partir de idades avançadas. É o que podemos observar no gráfico 1.

Observe que a expectativa de vida ao nascer era de 71,3 anos em 2003, 74,9 anos em 2013 e 76,4 anos em 2023. Mas, aos 65 anos, por exemplo, essa diferença é bem menor. Nessa idade, a expectativa de vida era de 82,2 anos em 2003, 83,1 anos em 2013 e 83,7 anos em 2023. Aos 80 anos, não houve modificação na expectativa de sobrevida nos últimos 20 anos, ficando em torno de 89 anos.

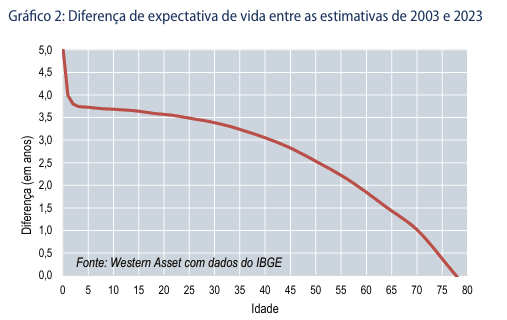

Podemos observar esse fenômeno no gráfico 2, em que plotamos a diferença entre a esperança de vida em 2023 contra a esperança de vida em 2003 para cada idade. Observe como o gráfico é decrescente, demonstrando que, quanto mais avançado em idade, menor a diferença de estimativas, até chegar a zero aos 80 anos de idade. Pessoas vivendo além dos 100 anos de idade ainda são um zero estatístico, mesmo com todo o avanço da medicina nos últimos 50 anos.

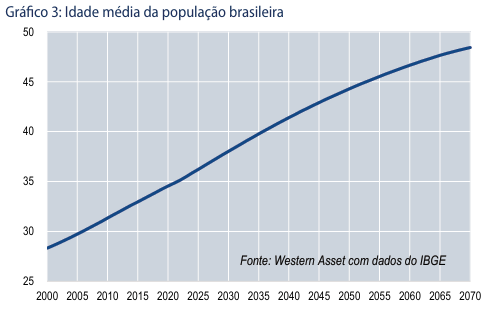

Mas se, do ponto de vista individual, estamos ficando mais velhos apenas marginalmente, o mesmo não se pode dizer como população. É o que podemos observar no gráfico 3, em que mostramos a projeção de crescimento da idade média da população ao longo das próximos décadas no Brasil. No ano 2000, a idade média da população brasileira era de 28,3 anos, hoje é de 36,2 anos e daqui a 25 anos será de 44,3 anos. Ou seja, ficamos, como população, 8 anos mais velhos a cada geração.

Uma outra forma de ver o mesmo fenômeno é observando a evolução da pirâmide etária brasileira ao longo do tempo (gráfico 4). No ano 2000, apenas 8,7% da população tinha 60 anos ou mais. Esse contingente aumentou para 16,6% hoje, e será de 30,0% daqui a 25 anos. Ou seja, quase um terço da população terá mais de 60 anos de idade daqui a apenas uma geração.

Se não estamos vivendo muito mais de maneira individual, o que explica essa tendência tão pronunciada de envelhecimento da população? A resposta é simples.

A queda da taxa de natalidade

Thomas Malthus foi um economista inglês do início do século XIX, que formulou uma lei segundo a qual a produção de alimentos, se por um lado aumentava o bem-estar da população, por outro lado provocava o aumento descontrolado dessa mesma população, levando a um descompasso entre a taxa de crescimento da produção de alimentos e a do crescimento da população. O mundo de Malthus estava fadado à fome e à pobreza.

Se Malthus pudesse viajar no tempo dois séculos à frente, veria um mundo inverso à sua previsão: apesar da explosão populacional nesse período, nunca o mundo foi tão rico em toda a sua história, ainda que essa riqueza esteja mal distribuída. E, ironia das ironias, o problema que ora a humanidade enfrenta é o inverso daquele previsto por Malthus: estamos em um movimento acelerado de queda da população, que já começou nos países mais ricos, e tende a atingir, mais cedo ou mais tarde, todos as regiões do planeta.

Não é objetivo desse pequeno artigo explorar as causas deste fenômeno, mas o fato é que a taxa de natalidade vem despencando no mundo inteiro. No gráfico 5, temos a evolução da taxa de natalidade no Brasil e no mundo nos últimos 60 anos. A linha verde indica a taxa mínima de reposição da população (2,1 filhos/mulher). Uma taxa abaixo dessa linha significa redução da população em algum ponto no futuro, a depender da sua longevidade e da migração.

.png)

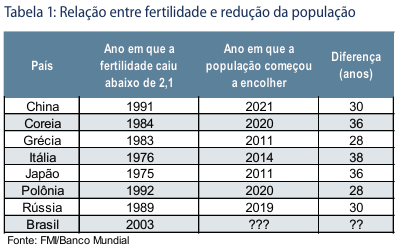

A tabela 1 traz alguns exemplos de países em que as taxas de fertilidade caíram abaixo do nível de reposição da população e observaram encolhimento dali a cerca de 3 a 4 décadas. No Brasil, o IBGE prevê o início desse processo de redução da população a partir de 2042, o que significaria 39 anos após a taxa de fertilidade cair abaixo de 2,1. Considerando a experiência de outros países, este ano parece ser um teto.

Mas o tamanho da população em si não significa muito. O que importa, para fins de sustentabilidade de esquemas de Previdência Social, é o que chamamos de razão de dependência.

A evolução da razão de dependência

A razão de dependência é dada pelo número de pessoas entre 15 e 65 anos de idade (internacionalmente, essa é a faixa de idade em que a pessoa é considerada economicamente ativa), dividido pela soma de pessoas menores de 15 anos e maiores de 65 anos de idade. Podemos discutir esses limites, mas trata-se de uma convenção internacional, e o que importa para o nosso raciocínio não é a razão em si, mas a sua tendência. Ou seja, vamos analisar como essa razão se comporta ao longo de tempo, e não o seu nível específico. Assim, alguns anos para lá ou para cá no cálculo desse índice não devem mudar as conclusões.

No Gráfico 6, podemos observar a evolução da razão de dependência no Brasil desde o ano 2000, e a sua projeção até 2070, segundo o IBGE. Destacamos o pico em 2022, e a razão de dependência nos anos de 2005 e 2045.

Hoje, 2025, estamos quase no pico da razão de dependência: são 2,32 pessoas economicamente ativas para cada pessoa dependente. Mas já começamos a curva descendente. O pico foi em 2022, com 2,34 pessoas economicamente ativas para cada dependente.

Essa curva será levemente descendente até o ano de 2035, mas acelerará o ritmo de queda a partir daí, até atingir 1,40x em 2070.

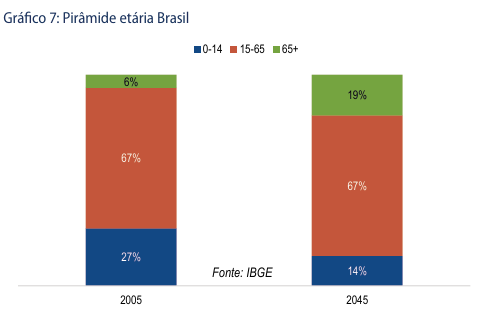

Destacamos os anos de 2005 e 2045 porque, apesar de, em ambos os anos, a razão de dependência ser a mesma (2x), a sua composição é completamente diferente, como podemos observar no gráfico 7.

Note que, nesses dois anos, a população economicamente ativa representava 2/3 do total. A diferença está na população dependente: em 2005, apenas 6% da população tinha mais de 65 anos. Em 2045, esse contingente terá mais do que triplicado, para 19%. Como a população menor de 15 anos terá caído pela metade, a razão de dependência permanecerá a mesma.

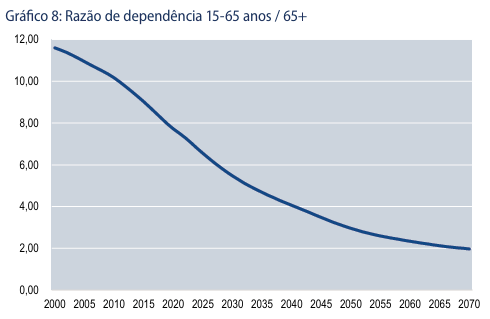

Podemos observar, no gráfico 8, a razão de dependência considerando somente a razão entre a população entre 15-65 anos e a população 65+. Aqui, vemos como essa medida tem se deteriorado continuamente, em decorrência do envelhecimento da população.

Hoje, essa razão ainda está em nível confortável (cerca de 6,5x), mas o nível já está em quase metade do de 25 anos atrás, e a tendência é chegar a uma relação de 3 para 1 daqui a 25 anos.

Não é indiferente, do ponto de vista de contas públicas, como se chega à razão de dependência. O gasto do Estado brasileiro com a educação dos mais jovens é apenas uma fração do que é gasto com previdência social. Em 2024, enquanto os gastos com educação no nível federal, incluindo a complementação da União para o Fundeb, totalizaram R$ 84,1 bilhões, os gastos com benefícios previdenciários somaram nada menos do que R$ 938,5 bilhões1. Além disso, os gastos com educação têm uma rigidez muito grande, de modo que a redução do número de jovens não levará, necessariamente, a uma redução proporcional dos gastos com educação, dado que o orçamento não acompanha a mudança demográfica. Assim, é provável que aumentemos de maneira significativa o custo unitário por aluno matriculado, e os recursos adicionais para pagar benefícios previdenciários deverão ter sua origem em outro lugar.

Evolução e projeção dos gastos com previdência no Brasil

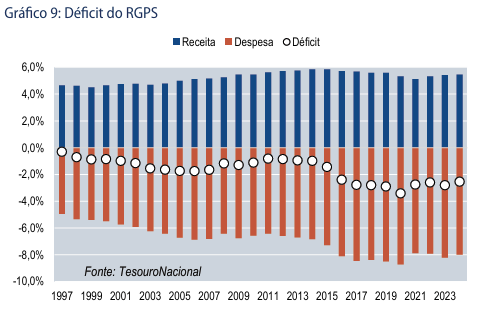

O financiamento do RGPS – Regime Geral de Previdência Social já é deficitário há quase três décadas, conforme podemos observar no gráfico 9. Note que o déficit permaneceu no intervalo entre 0% e 2% do PIB até 2015, e passou a orbitar o intervalo entre 2% e 4% a partir de então2.

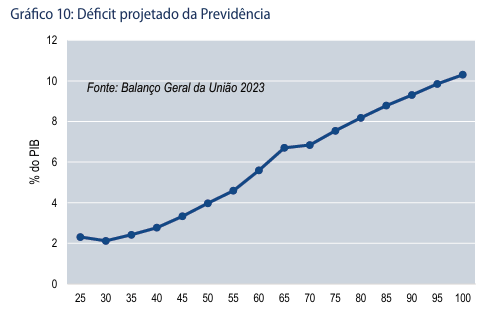

Por ora, os déficits da Previdência têm sido guiados muito mais pelos ciclos econômicos do que pela evolução demográfica. Mas esta não é a tendência de longo prazo, conforme podemos observar no gráfico 10, em que apresentamos o déficit da Previdência em relação ao PIB, calculado pelo Ministério da Previdência.

Até 2040, o déficit projetado não é muito diferente do atual. Ainda teremos um contingente grande da população entrando no mercado de trabalho e sustentando os novos benefícios concedidos. No entanto, a partir daí, o déficit começa a crescer de maneira acentuada, atingindo 4% do PIB em 2050, 6% do PIB em 2062, 8% do PIB em 2079 e 10% do PIB em 2097. Se lembrarmos que o déficit, hoje, é de 2,5% do PIB, trata-se de uma tendência perturbadora.

No entanto, o problema desse tipo de previsão é que a sua materialização ocorre ao longo de muito tempo. Não sentimos a diferença de um ano para o outro, ou mesmo em períodos de 5 ou 10 anos. A economia vai se adaptando, com o governo, aos poucos, aumentando a dívida pública ou a carga tributária ou, o que é menos provável, reduzindo gastos em outros rubricas. O fenômeno demográfico é suficientemente lento para que o sistema tenha tempo para se adaptar, mas a rigidez orçamentária brasileira vai fazendo com que o exercício de montagem do orçamento fique cada vez mais complexo ano após ano.

Mas o resultado não é nada virtuoso. Uma Previdência que gera esses níveis de déficit reduz o espaço para investimentos e condena o país a um baixo crescimento econômico. É a fórmula para a mediocridade.

Reforma da Previdência. De novo.

Reforma da Previdência deveria ser como cortar unhas: é preciso fazê-lo de maneira periódica, pois leva tempo para ser aprovada e, quando ocorre, já nasce defasada. Foi o que aconteceu com a reforma de 2019: foram mais de duas décadas de discussões, muita resistência da sociedade, e já pede por uma nova.

A lógica por trás das reformas da Previdência é simples: alinhar a idade de elegibilidade à expectativa de sobrevida. Na medida em que a expectativa de sobrevida da população sobe, é natural que se eleve a idade de elegibilidade também, de modo a manter o equilíbrio atuarial do sistema. A ideia é que o sistema consiga bancar um número constante de anos de usufruto da aposentadoria, aumentando o número de anos de trabalho.

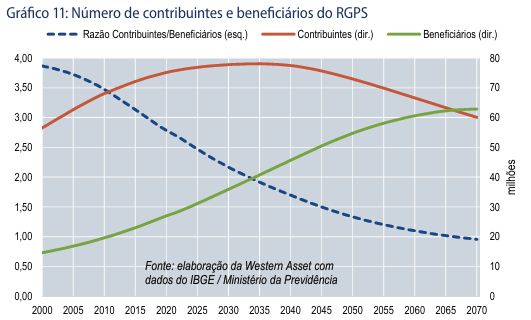

No entanto, esse alinhamento, ao longo do tempo, tende a ser cada vez mais limitado, pois, como vimos mais acima, o principal problema do sistema de Previdência não é o aumento da expectativa de sobrevida, mas o número total de pessoas que atingem idades mais avançadas. Assim, alinhar elegibilidade com expectativa de sobrevida passará, ao longo do tempo, a ser insuficiente para equilibrar o sistema. O gráfico 11 demonstra essa dificuldade.

Este gráfico mostra a evolução do número de contribuintes e beneficiários do RGPS, e a razão entre esses dois números. Até 2024 temos os dados históricos e, a partir de 2025, uma projeção feita com base na projeção da pirâmide etária brasileira aplicada à distribuição etária dos contribuintes e beneficiários em 2024, assumindo que essa distribuição permaneça constante ao longo do tempo. Observe como a curva de beneficiários aumenta rapidamente, enquanto a de contribuintes atinge o pico no início da década de 30 para começar a recuar a partir da década de 40. O resultado é a redução acentuada da razão contribuintes/beneficiários, até que o número destes ultrapasse o número daqueles na década de 60, fazendo com que a razão se torne menor do que 1. Ou seja, haverá, em algum ponto do futuro, mais beneficiários do que contribuintes. Neste ponto, o déficit da Previdência deve atingir 7% do PIB, segundo o estudo atuarial mostrado no gráfico 10.

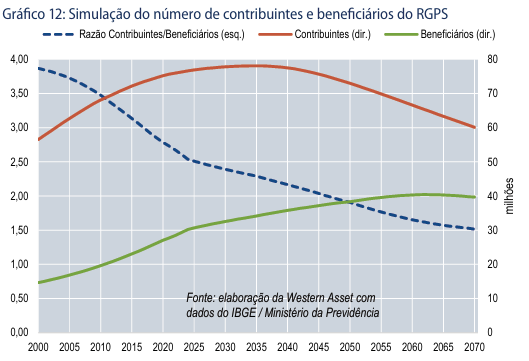

Obviamente, reformas da previdência podem mudar esse quadro, mas existem limites. Por exemplo, digamos que queiramos estabilizar a razão contribuintes/beneficiários em 1,5, razão atingida em 2045 se nada for feito. Como o número de contribuintes está se reduzindo a partir dessa data, seria necessário reduzir o número de beneficiários também, o que é, obviamente, uma impossibilidade, a não ser que se retire direitos adquiridos. A solução é reduzir o ritmo de aumento de beneficiários.

No gráfico 12 mostramos uma simulação considerando as seguintes premissas:

- Redução a zero, de maneira linear, dos beneficiários entre 45 e 49 anos até 2035;

- Redução a zero, de maneira linear, dos beneficiários entre 50 e 54 anos até 2045;

- Redução a zero, de maneira linear, dos beneficiários entre 55 e 60 anos até 2050;

- Redução a zero, de maneira linear, dos beneficiários entre 60 e 64 anos até 2070;

- Redução dos beneficiários entre 65 e 69 anos de idade, de maneira linear, de 73% para 25% da população dessa faixa etária até 2070;

- Redução dos beneficiários entre 70 e 74 anos de idade, de maneira linear, de 78% para 40% da população dessa faixa etária até 2070

Se essas premissas fossem cumpridas, teríamos o número de beneficiários estabilizando-se em 40 milhões e a razão de dependência em 1,5 x, conforme podemos observar no gráfico 12.

Essa simulação considera apenas uma dimensão, a do número de beneficiários, ignorando o valor dos benefícios, que também poderiam ser modificados. Hoje, com a indexação dos benefícios ao salário-mínimo e o reajuste do salário-mínimo acima da inflação, a evolução do valor dos benefícios agrava o problema ao longo do tempo.

Obviamente, trata-se de premissas duras, de difícil aceitação social. O outro lado da moeda é um crescimento insustentável do déficit da Previdência. Trata-se da escolha de Sofia que a sociedade brasileira deverá enfrentar nas próximas décadas. A não ser, claro, que optemos pela solução inflacionária.

.png)

.png)

.png)

.png)

.png)